BRANCHE - In het kader van meer relevantie bieden in cijfers over de branche heeft het A&O fonds grafimediabranche besloten om per kwartaal een aantal specifieke aandachtspunten te belichten die voor ondernemers binnen de branche relevant zijn. De belangrijkste bevindingen voor de komende maanden. Deel 1.

• Leestijd ca. 5 minuten

• Dit artikel is gemaakt door de redactie van printmedianieuws in opdracht van A&O fondsgrafimediabranche

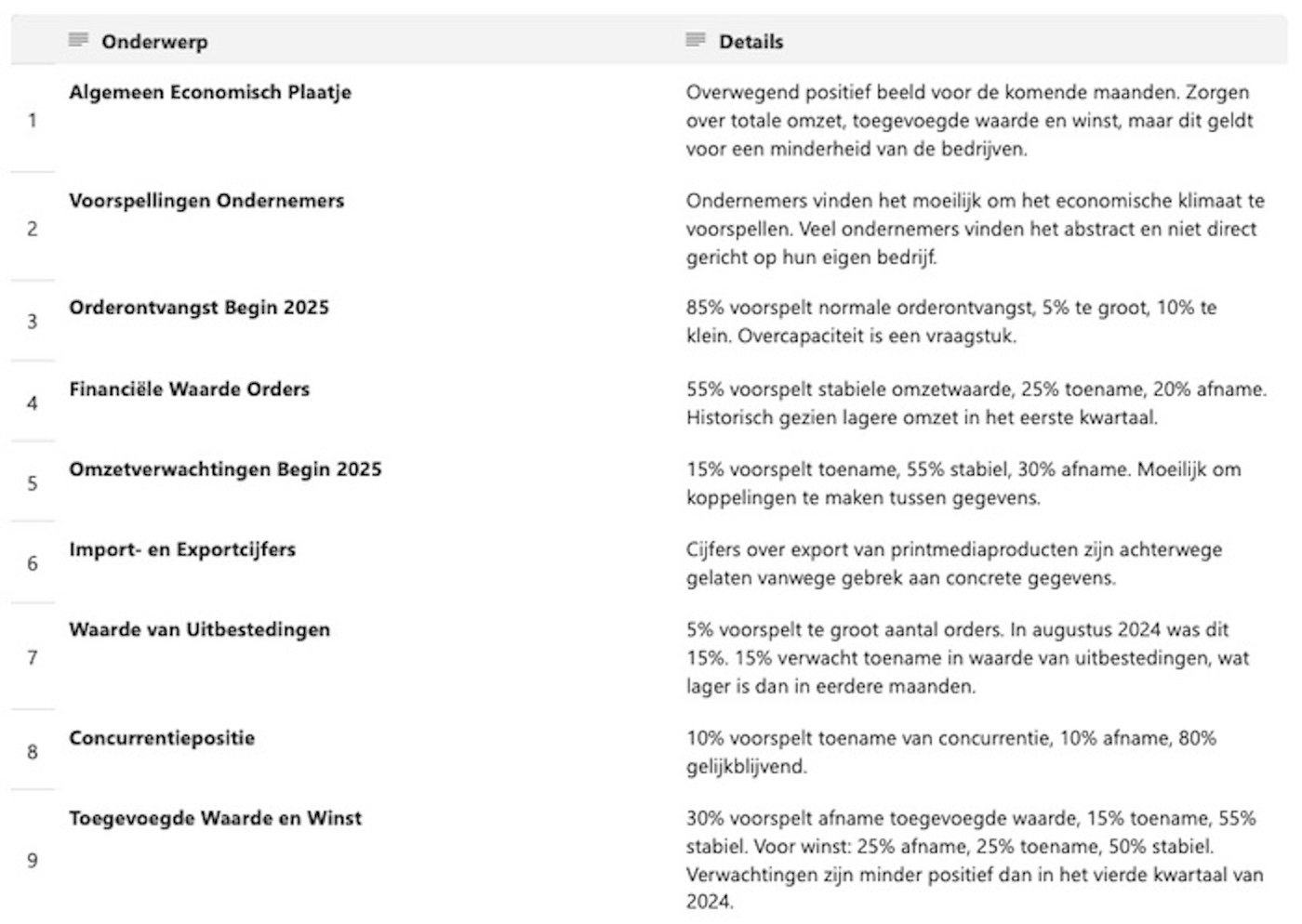

• Download het volledige rapport

Richard Leloux, directeur van het A&O fonds grafimediabranche zegt: "Ondernemers geven frequent aan meer vooruit te willen kijken. Dat is in turbulente tijden -dus zeker nu - logisch te noemen. De rapportages waarop we onze publicaties baseren zijn qua cijfermateriaal afkomstig van onder andere CBS , MKB Nederland, VNO-NCW en de KvK. Samen werken zij de Conjunctuurenquête Nederland (COEN) uit in opdracht van de Europese Commissie. Uiteraard is de kwaliteit van de data en de daaruit te trekken conclusies en voorspellingen afhankelijk van de mate waarin bedrijven willen participeren in de aanlevering van hun data. Wat dat betreft doen wij regelmatig oproepen om vooral ook mee te doen aan enquêtes binnen de branche. Alleen dan kunnen we relevante voorspellingen doen."

Zoals bekend worden de aangeleverde cijfers voor de branche geanalyseerd door GOC en waar nodig aangevuld met relevante uitspraken vanuit de branche door met name het KVGO.

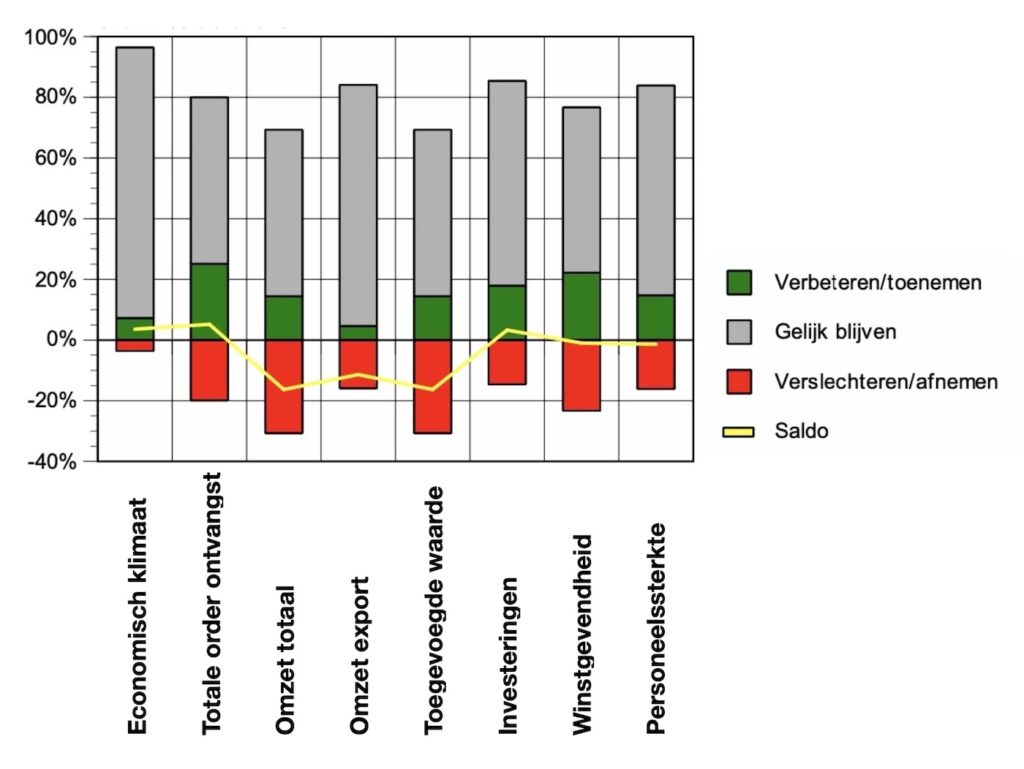

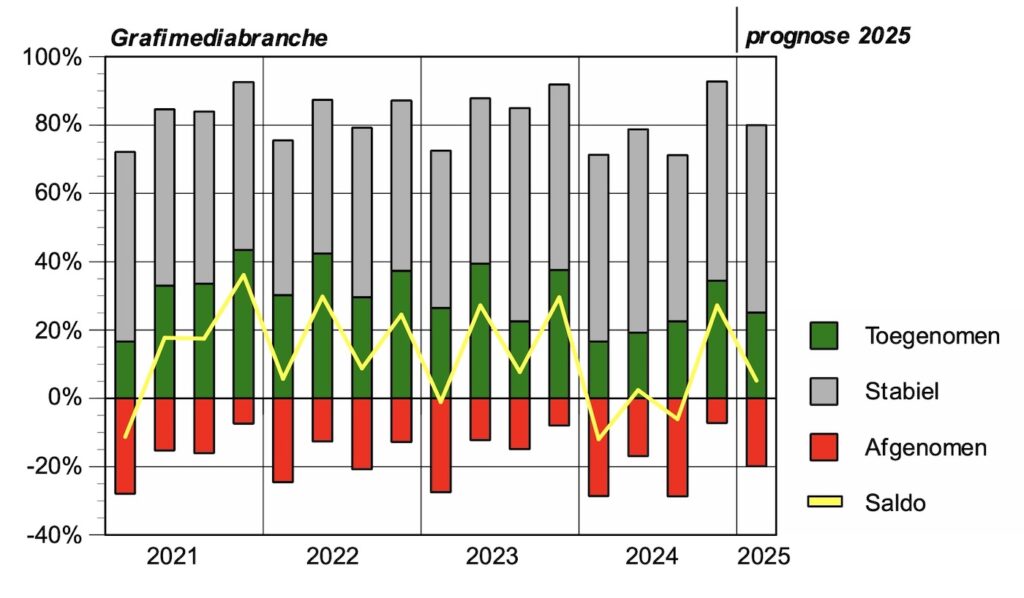

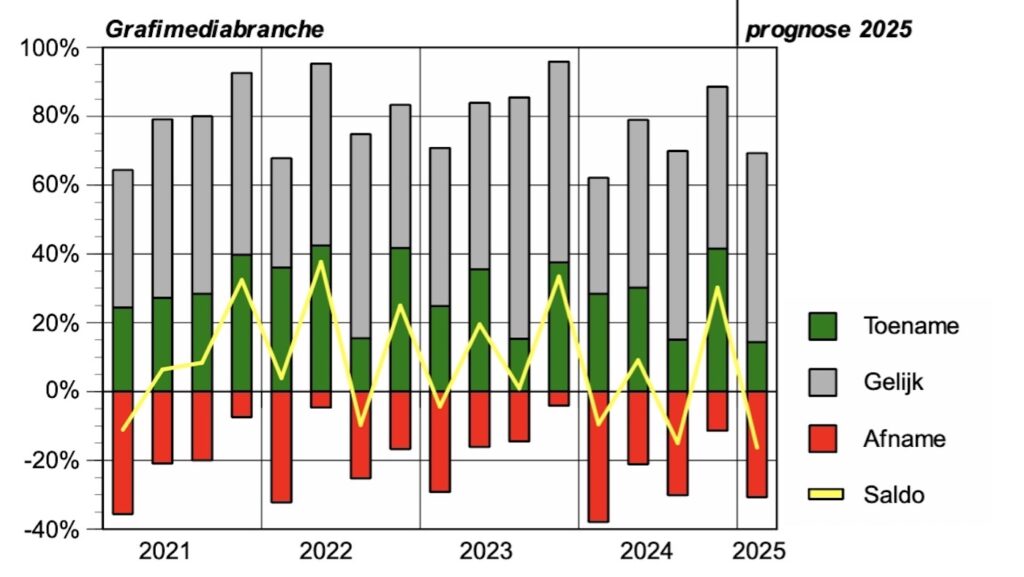

Het algemene economische plaatje voor de eerste paar maanden van 2025 binnen de grafimedia branche

Het totaaloverzicht laat een 'overwegend positief' beeld zien voor de komende maanden, verdeeld over de in de grafiek getoonde aandachtsgebieden. De grootste zorgen zitten bij de totale omzet en van daaruit natuurlijk ook voor de toegevoegde waarde en de winst. Toch zijn die zorgen te vinden bij een minderheid van de bedrijven. De gele lijn laat het midden zien tussen 'verbeteren' en 'verslechteren'.

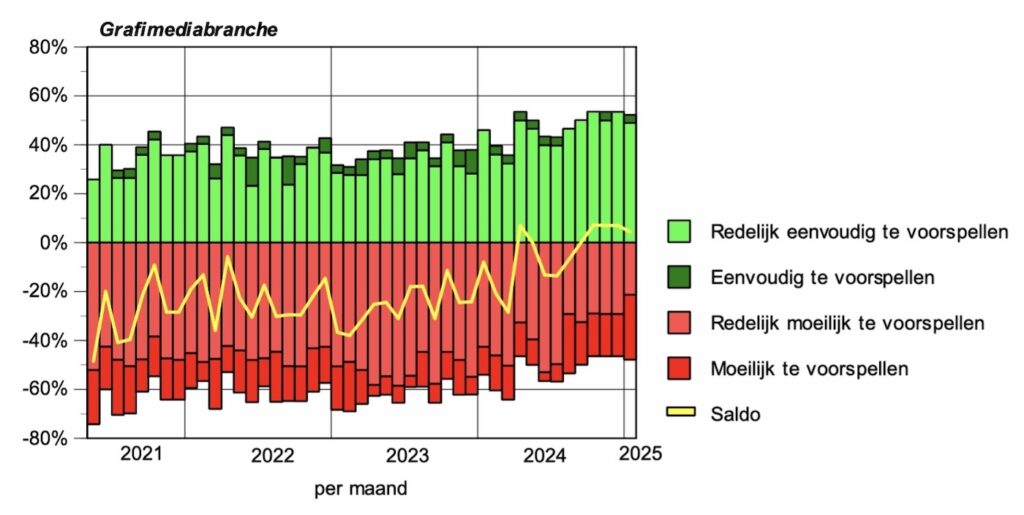

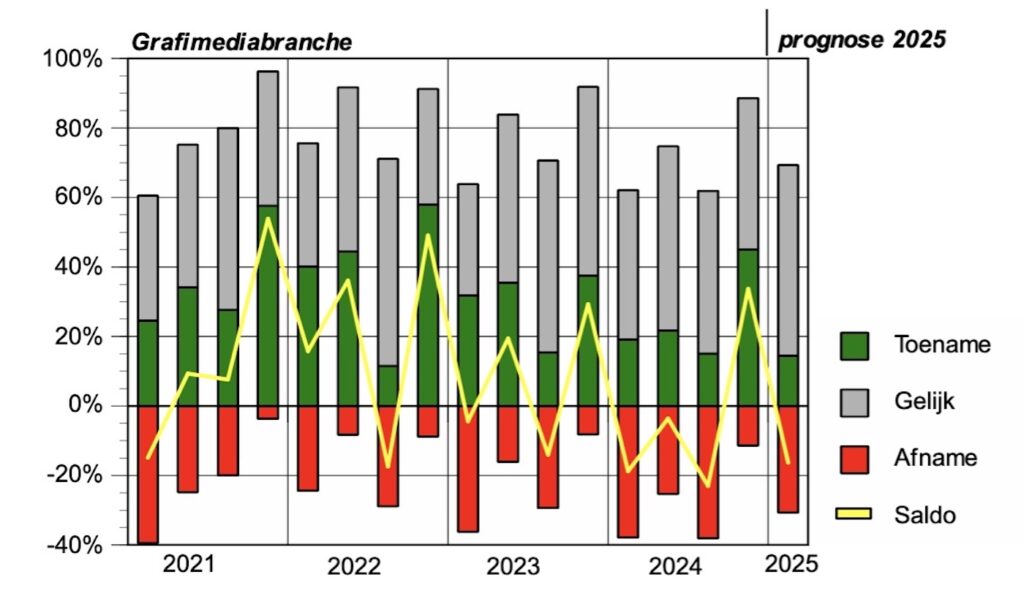

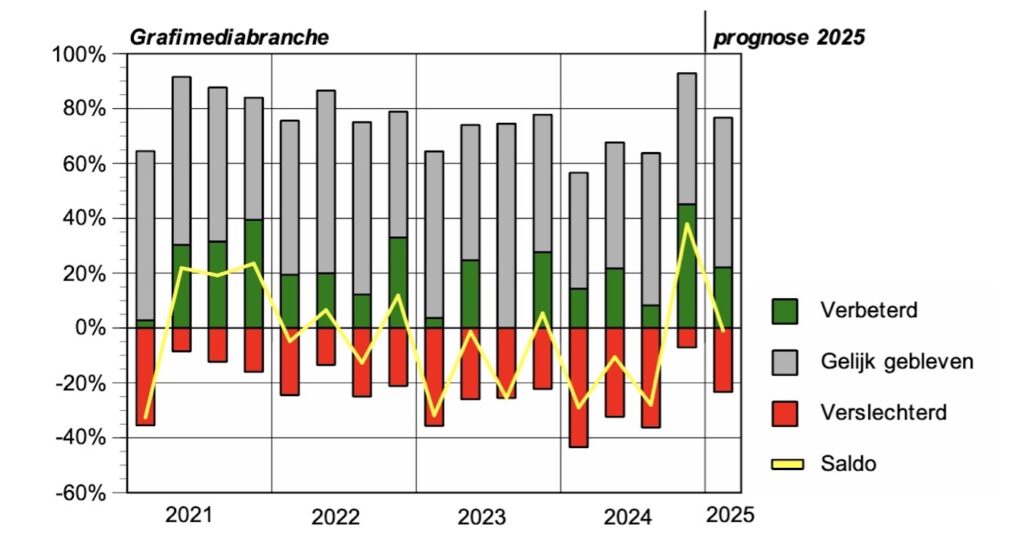

Wat ondernemers zelf vinden bij het voorspellen van 'dat economische plaatje'

De bovenstaande weergave zijn de conclusies aan de hand van vragen aan ondernemers hoe zij het zelf vinden om iets van de economische toekomst te voorspellen. Dat levert onderstaande grafiek op.

(klik voor vergrote weergave)

Het is een beetje 50/50, vandaar ook dat de gele lijn zo rondom de 'nul' uitkomt. Laat je het woord 'redelijk' weg, dan valt wel op dat veel meer ondernemers het moeilijk vinden het economische klimaat voor de branche te voorspellen in vergelijking tot het aantal dat het makkelijk vindt het economische klimaat te voorspellen. En wat voel je bij de term 'economische klimaat' binnen de branche'? Het is dus voor veel ondernemers (te) abstract en niet direct gericht op de situatie voor het eigen bedrijf.

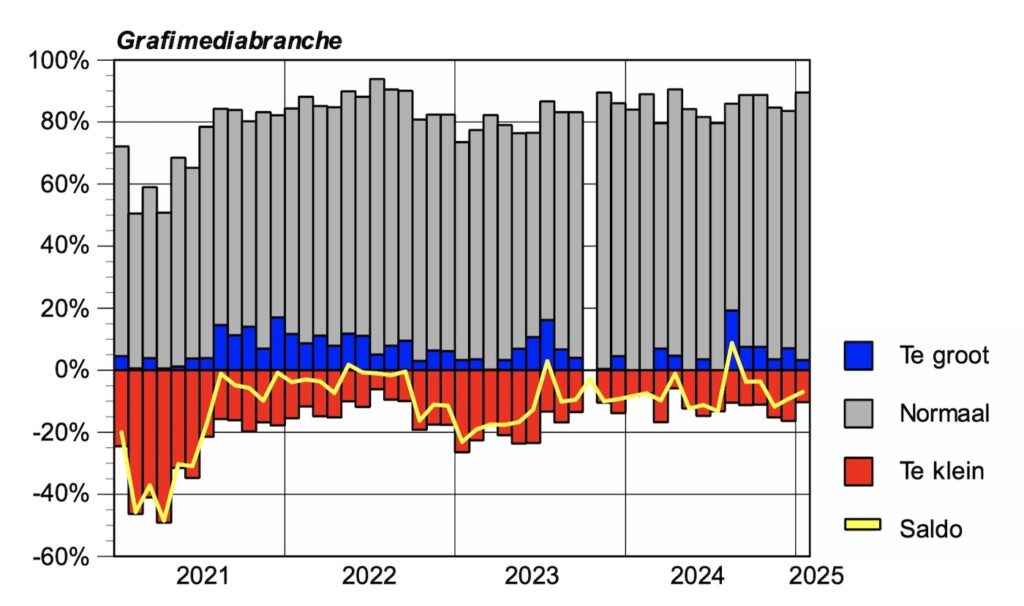

Aantallen orders versus de financiële waarde

(klik voor vergrote weergave)

Het is positief dat 85% de order ontvangst voor begin 2025 'normaal' vindt, tegenover 5% als te groot en 10% als te klein. 'Te groot' duidt niet op overmatig uitbesteden. Toch is er in ons land op diverse gebieden sprake van overcapaciteit, dat rechtvaardigt de vraag of het aandeel 'te klein' klopt met de werkelijkheid. Er worden geen gegevens bijgehouden van de overcapaciteit binnen de branche.

De financiële waarde laat een iets minder positief beeld zien. 55% voorspelt voor het begin van dit jaar dat de omzetwaarde stabiel zal blijven, 25% voorziet een toename en 20% voorziet een afname. Vanuit de statistieken uit het verleden blijkt de branche in het eerste kwartaal van het jaar te kampen te hebben met een lagere omzet. Over drie maanden zullen de cijfers duidelijk maken of de 80% van de 'stabiele- en toegenomen verwachtingen' ook werkelijkheid is geworden.

Omzetprognose 2025

15% van de bedrijven denkt dat de omzet zal gaan toenemen, 55% denkt een zelfde omzet te behalen in het begin van dit jaar en 30% voorziet een afname. Wie zien dan die afname? Zijn dat precies die bedrijven die zien dat het aantal orders met 10% afneemt? Dat is niet bekend. Koppelingen zijn dus moeilijk te maken, omdat de verstrekte gegevens los staan van elkaar. Omzettrends voor de buitenlandse markt heeft de redactie achterwege gelaten.

Hoe concreet zijn de import- en exportcijfers?

De rapportages zoals we die oorspronkelijk kenden lieten ook tal van gegevens zien rondom export van printmedia producten. De redactie nam voor deze samenvatting het besluit cijfers op dit gebied achterwege te laten. Dat doet de redactie vanwege het ontbreken van heel concrete gegevens omtrent aantallen bedrijven die daadwerkelijk een belangrijk deel aan orderontvangst en financiële omvang vanuit export realiseren. Het is bekend dat het segment boeken daar zeker onder valt (zowel import als export) en ook de grotere online spelers exporteren richting de ons omringende landen. Zolang daarover geen concrete cijfers bestaan, voegt het nauwelijks toegevoegde waarde toe voor het doen van voorspellingen voor de - naar mening van de redactie - veel grotere groep bedrijven die helemaal niets doen aan im- en/of export.

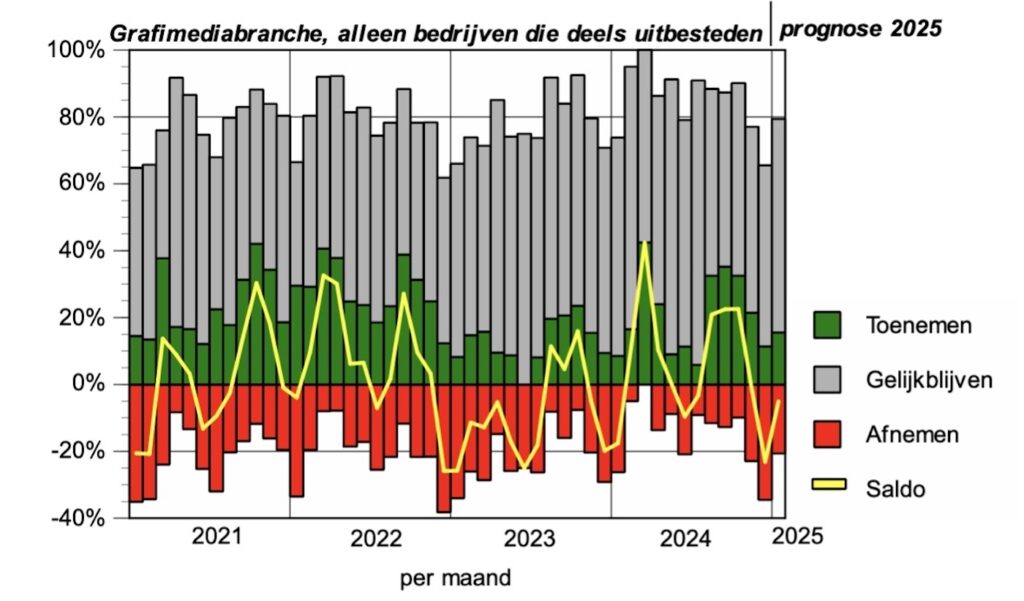

Waarde van de uitbesteding

Wel is het interessant om te kijken naar de voorspellingen om de waarde van de uitbestedingen. Slechts 5% van de bedrijven voorspelt een te groot aantal orders voor het begin van dit jaar.

In augustus van 2024 constateerde 15% van de bedrijven nog een 'te grote' hoeveelheid orders om te kunnen verwerken, dus geschikt zouden zijn voor of overwerk of uitbesteden (die verhouding is overigens niet bekend). Dat aandeel ligt volgens verwachting nu dus op 5%. 15% verwacht dat de waarde van die uitbestedingen zal gaan toenemen. Dat was in augustus 30% en in september van het afgelopen jaar 35%. Het is moeilijk dee getallen precies te duiden, temeer de uitbesteding de uiteindelijke klant niet meer zou mogen kosten in de verkoop in vergelijking tot zelf doen (al dan niet middels uitbesteden of (betaald) intern overwerken.

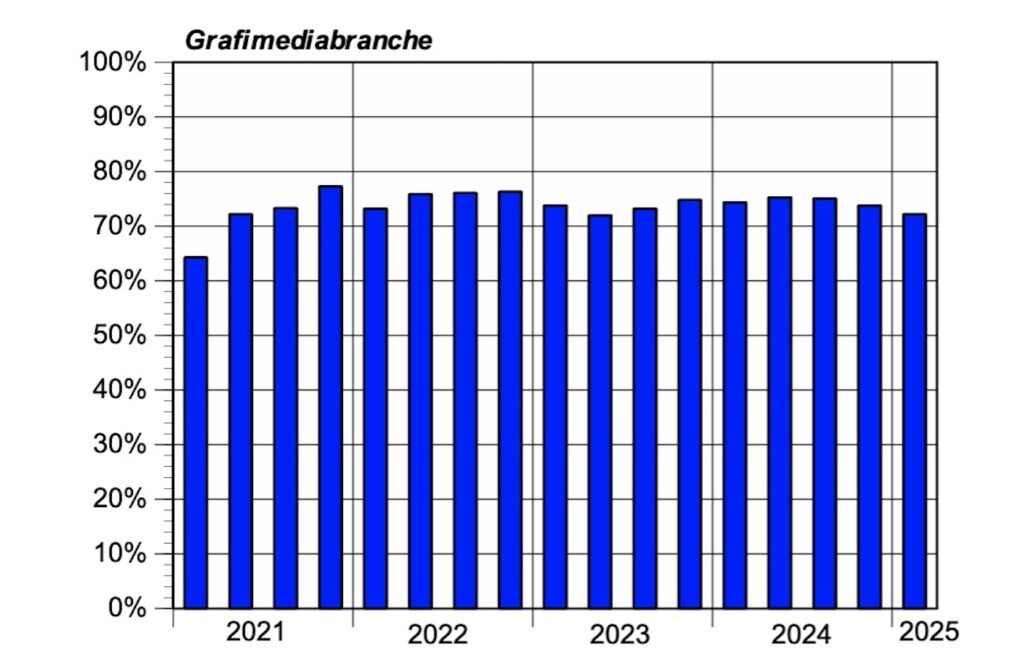

Bezettingsgraad

In een aparte paragraaf wordt aandacht besteed aan de bezettingsgraad. Die schommelt sinds eind 2021 tussen 72 en 75%. Dat getal verdient natuurlijk nuances per bedrijf. Workflows zijn nu eenmaal ingericht met zowel sequentiële processen als parallelle processen, maar (deel) wachttijden tussen de verschillende productiefasen van een proces. Het is dus zeer de vraag hoe dit gemiddelde is gewogen. Voor 2025 ziet men de bezettingsgraad iets afnemen.

Concurrentiepositie als 'klein' puntje

Of er sprake is van structurele concurrentie laat zich niet zo makkelijk in cijfers wegzetten. 10% zegt dat de concurrentie zal toenemen, 10% voorspelt juist een afname, 80% zegt dat de bedrijfspositie ten opzichte van anderen gelijk zal blijven.

Toegevoegde waarde en winst

Waar het in feite om draait is voldoende toegevoegde waarde en van daaruit de winstgevendheid van ondernemingen.

30% voorspelt een afnemende toegevoegde waarde, 15% ziet de toegevoegde waarde toenemen en 55% voorspelt een gelijke toegevoegde waarde.

25% voorspelt een afname van de winst, ook ziet 25% een toename, 50% denkt dat de winst gelijk zal blijven. Duidelijk is te zien dat men gemiddeld minder positief is qua verwachtingen voor toegevoegde waarde en winst, wat in lijn is met de omzetprognoses voor begin 2025. In het vierde kwartaal van 2024 (structureel een goed kwartaal) was men beduidend positiever, het hoogte gemiddelde sinds het begin van deze grafiek vanaf 2021.

Samanvatting

In het volgende artikel

In het tweede artikel een aantal gegevens en voorspellingen omtrent investeringen, belemmeringen en uitdagingen op personeel niveau.

kopbeeld: gegeneerd door midjourney aangevuld met eigen bewerkingen

Geef een reactie

Je moet ingelogd zijn op om een reactie te plaatsen.