PARTNERBIJDRAGE - Het maken van rapportages binnen de branche is een nauwkeurig en vooral langdurig proces. Onderzoeker Jos Teunen van GOC stelde het rapport over 2021 samen in opdracht van het A&O fonds Grafimediabranche. Een samenvatting in twee delen.

• Leestijd ca. 6 minuten

• De door de redactie gemaakte samenvatting wordt als partnerbijdrage door A&O fonds grafimediabranche 'open' ter beschikking gesteld voor zowel abonnees als niet-abonnees

2021? Maar we leven toch al in 2023? Richard Leloux (directeur A&O fonds grafimediabranche) is opdrachtgever voor de samenstelling van het rapport en nuanceert: "Elk jaar maken wij een economisch rapport, welke samen met alle andere edities een totaalbeeld geeft van de branche. In februari van 2020 werd het eerste geval van corona geconstateerd in Nederland. De gehele pandemie genereerde een ongekend ander beeld van de branche, hetgeen in 2021 overal nog steeds duidelijk voelbaar was. Het afgelopen jaar dachten we dat het einde van de corona periode het herstel zou inluiden. De inval in de Oekraïne veranderde het economische landschap nog ingrijpender. Dat betekent dat aanleverende informatiebronnen, zoals CBS Statline, UWV Databank en publicaties, en GOC survey onderzoeken onder grafische bedrijven helaas veel meer tijd vergden dan gebruikelijk. In deze uitgave trekken we de conclusies vanuit 2021, met echter op regelmatige basis een knipoog naar 2022." Richard Leloux hoopt dat de 2022 editie wat vroeger in het komende najaar van dit jaar klaar zal zijn.

Download het volledige rapport (PDF) via de website het het A&O fonds grafimediabranche. (leestijd ca. 2-2,5 uur)

Waaruit bestaat de publicatie?

De opbouw is verdeeld over de volgende vier hoofdonderwerpen: de samenstelling en ontwikkeling van bedrijven en de werkgelegenheid, de ontwikkeling van de omzet en de prijzen, de financiële resultaten en investeringen en het beeld dat ondernemers zelf hebben van de economische conjunctuur. In dit artikel de eerste twee onderwerpen, morgen volgt het tweede artikel met de twee laatste onderwerpen.

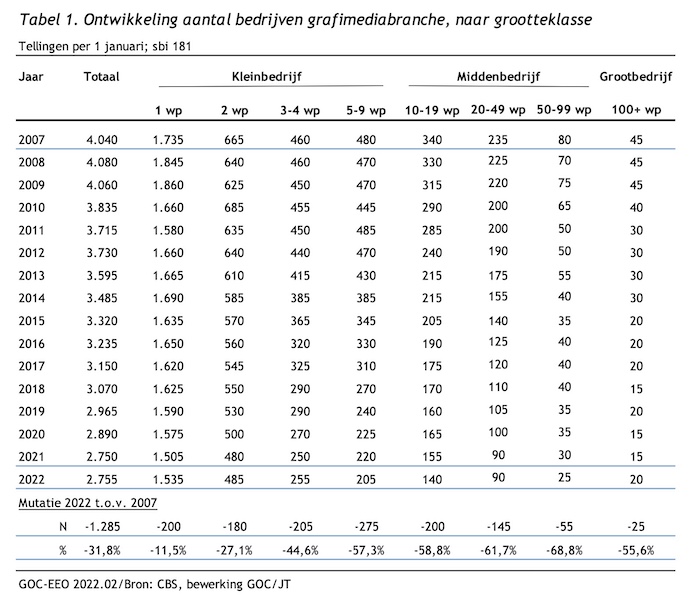

De omvang van de branche

Bovenstaande tabel maakt duidelijk op welke wijze de branche zich ontwikkelt. ZZP'ers leverden in 2021 fors qua aantal in, maar ook het klein- en middenbedrijf. Het aantal grote bedrijven met 100 werknemers of meer bleef in 2021 gelijk maar nam afgelopen jaar juist met 5 toe. Die groei in grotere bedrijven werd vooral bereikt door fusies en overnames.

Noord- en Zuid-Holland tellen nog steeds de meeste bedrijven, gevolgd door Noord-Brabant. Dat is al jaren een structureel gegeven.

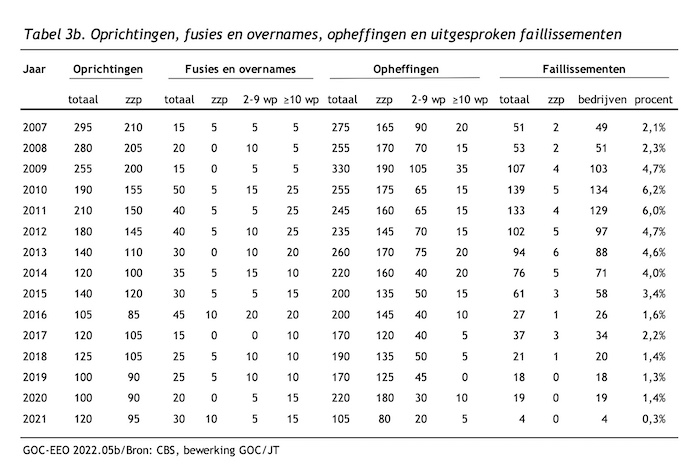

Het aantal opheffingen en vooral het aantal faillissementen was in 2021 historisch laag te noemen. Deze trend zet zich in 2022 voort, althans tot nu toe op basis van de voorlopige cijfers van het CBS. Het aantal oprichtingen van bedrijven in 2021 was fors meer dan in 2019 en 2020, maar komt met 120 wel wel meer in lijn met de 5 jaren daarvoor.

De verdeling van de bedrijven naar hoofd- en nevenactiviteiten is nog steeds ouderwets te noemen. Bedrijven met een lange historie hebben vaak verouderde SBI codes, waardoor het actuele beeld van de activiteiten behoorlijk beïnvloed wordt. Zo is er nog nauwelijks sprake van prepress/premedia bedrijven, terwijl van de in totaal 2984 printmedia bedrijven 422 zijn ingedeeld als prepress/premedia.

Bedrijven maken zelf de overwegingen onder welke SBI code zij ingeschreven worden bij de KvK. De in dit rapport weergegeven data zijn daarop gebaseerd. Dat betekent dus dat bedrijven die wel grafisch zijn, maar een andere SBI code toepassen, niet in de resultaten zijn meegenomen. Als bijvoorbeeld een 'internet-drukker' staat geregistreerd als softwarebedrijf, dan worden de resultaten die via een webportal voor printproducten worden gescoord, niet meegeteld in totaalcijfers voor de branche.

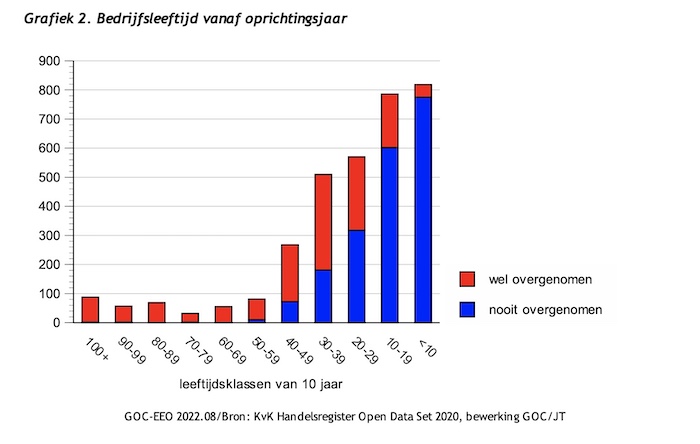

Verreweg de meeste die minder dan 10 jaar bestaan zijn tot nu toe nauwelijks overgenomen. Naarmate de leeftijd stijgt neemt de kans op overname toe. Bedrijven van een leeftijd van 30 jaar of meer worden in verreweg de meeste gevallen overgenomen.

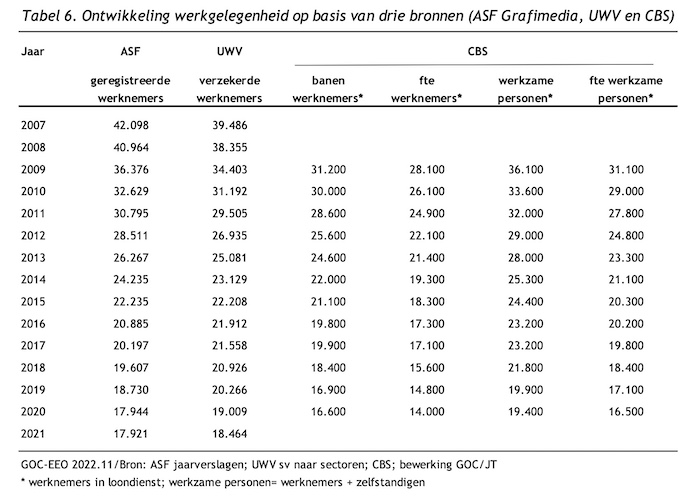

De werkgelegenheid neemt al jaren af binnen de branche. ASF, UWV en CBS publiceerden bovenstaande cijfers, die weliswaar ten opzichte van elkaar iets afwijken, maar in zijn algemeenheid krimp de branche doorgaans met enkele honderden werknemers per jaar.

Ontwikkeling omzet en prijzen

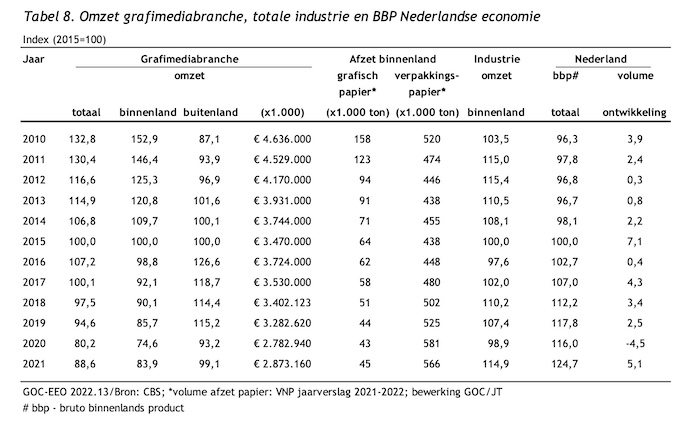

Het was te verwachten dat de omzet zich in 2021 weer zou gaan herstellen, maar bereikte niet het niveau van 2019 (dus van voor de pandemie). 2020 vormt dus het 'uitzonderingsjaar' met een forse daling ten opzichte van 2019. Structureel daalt de omzet binnen de printmedia branche. Het is de vraag of door 'gedwongen' prijsverhogingen in het afgelopen jaar de 3 miljard euro in 2022 nog 'aangetikt' gaat worden. Dan worden ook de eerste gevolgen van de hoge inflatie, mede veroorzaakt door de hoge energieprijzen voelbaar.

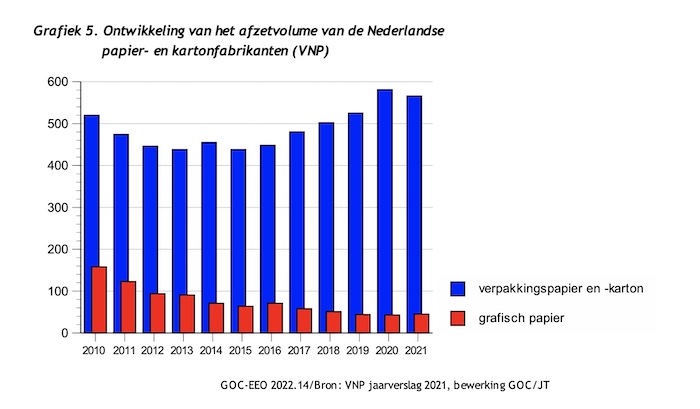

Ten aanzien van het afzetvolume van papier laat 2021 een afname zien van het gebruik van verpakkingspapier- en karton., 566 kton in 2021 (kton=1.000 ton). Vanaf 2015 was juist dit een structureel groeisegment. De afname van grafisch papier lijkt wat af te vlakken en laat redelijke stabiele cijfers zien vanaf 2019.

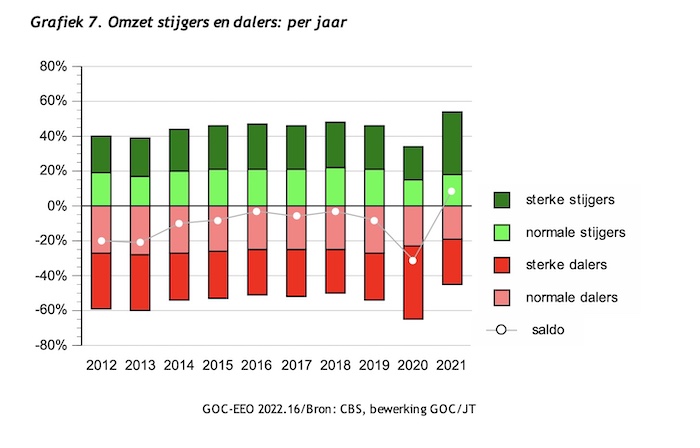

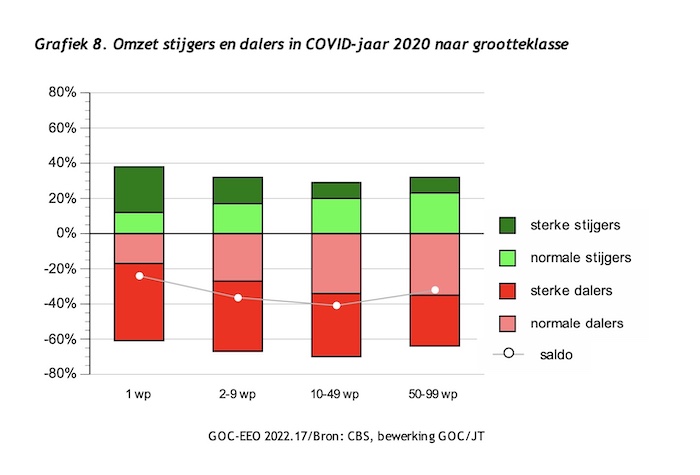

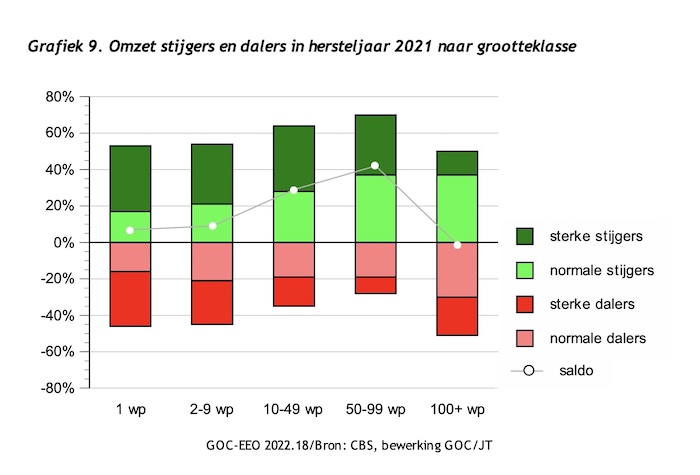

2020 was het dieptepunt voor de branche, waarbij daling van de omzet meer was dan de stijging. Binnen die daling was het aantal sterke dalers groter dan het aantal 'normale' dalers. 2021 laat daarin een fors herstel zien. Stijgers hebben de overhand, waarbij zelfs het aantal bedrijven met een sterke omzetstijging fors toenam.

Kijken we nog even terug naar het pandemie-jaar 2020, dan is te zien dat de omzetdalingen zich manifesteerden in alle bedrijfsgroottes. De allerkleinsten deden het nog relatief goed, de groep bedrijven met 10 tot 49 werknemers werden het hardst getroffen in dat jaar.

2021 laat een heel ander beeld zien binnen de verdeling naar bedrijfsgrootte. Het is opvallend dat bij de groep grootste bedrijven het aantal stijgers het geringst is ten opzichte van de kleinere bedrijven, waarbij de groep met 50-99 werknemers het beste scoorde. Over een langere termijn blijft de omzet voor de meeste bedrijven echter een dalende trend houden, zoals op basis van de cijfers in tabel 8 kan worden geconcludeerd.

De seizoenspatronen zijn in het rapport nog bijgehouden tot en met 2019 en bieden dus nog geen concrete gegevens over de laatste drie jaar. Het is alom bekend dat in de zomerperiode de omzet stagneert en juist in het vierde kwartaal zijn piek laat zien.

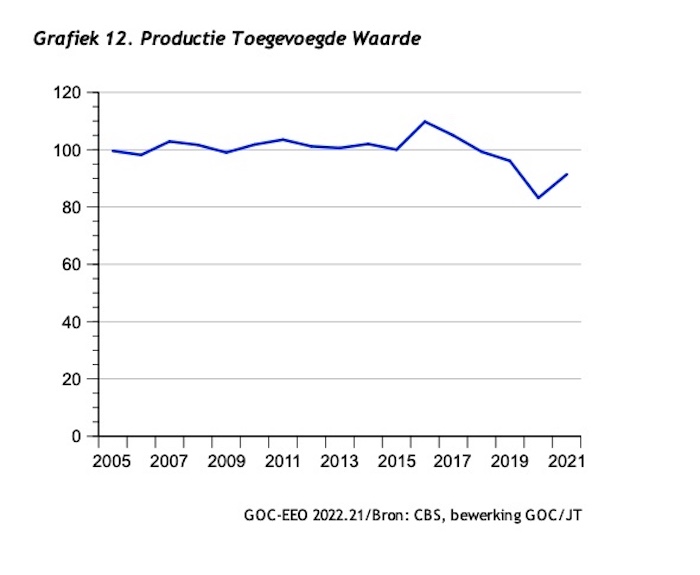

De totale toegevoegde waarde binnen de branche piekte kort in 2016, maar liet sindsdien een daling zien. 2021 liet weliswaar een herstel zien, maar het is voor de komende jaren niet te voorspellen welke bewegingen dit gegeven zal maken. De branche kenmerkt zich in zijn algemeenheid door een vrij lage toegevoegde waarde.

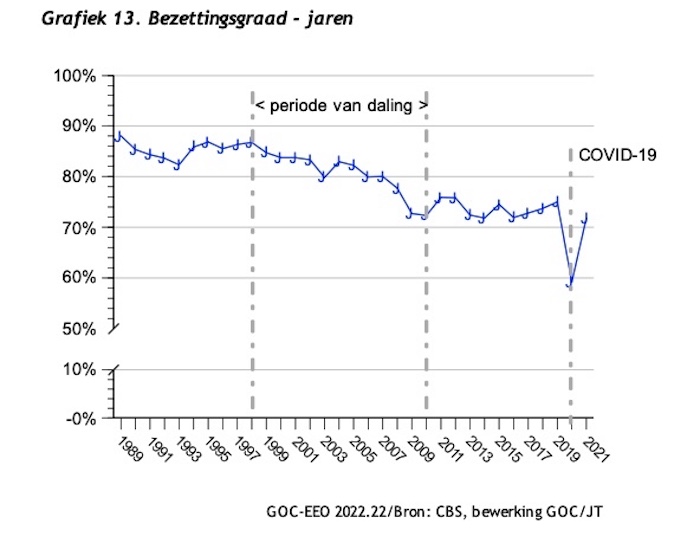

Ook de bezettingsgraad laat al vanaf 1998 een dalende trend zien met hier en daar wat oplevingen en een dieptepunt in 2020. De bezettingsgraad is voor de achtereenvolgende kwartalen vrijwel gelijk met hier en daar wat afwijkende pieken en dalen in de achtereenvolgende jaren.

Qua import en export laat het corona jaar 2020 een duidelijk dip zien in import van binnen de EU, maar juist een piek van buiten de EU, alhoewel de totale waarde afnam. In 2021 leek de weg naar 'normale' cijfers weer bereikt, alhoewel het geheel afname ten opzichte van 2019. Het blijft een opvallend gegeven dat nog altijd voor ruim 930 miljoen euro wordt geïmporteerd en voor ruim 1,6 miljard euro wordt geëxporteerd. België, Duitsland en het Verenigd Koninkrijk zijn de belangrijkste landen van waaruit drukwerk binnen de EU wordt geïmporteerd. China staat met 8% importwaarde op de vierde plaats. Qua export vallen vooral België en Duitsland op gevolgd door Frankrijk en het Verenigd Koninkrijk. De import vanuit China is slechts 0,4%. In het rapport (pagina 32) wordt ook nog een overzicht gegevens voor de import- en exportwaarde gerubriceerd naar productsoort. Boeken staan in beide gevallen op nummer één, gevolgd door kranten en tijdschriften.

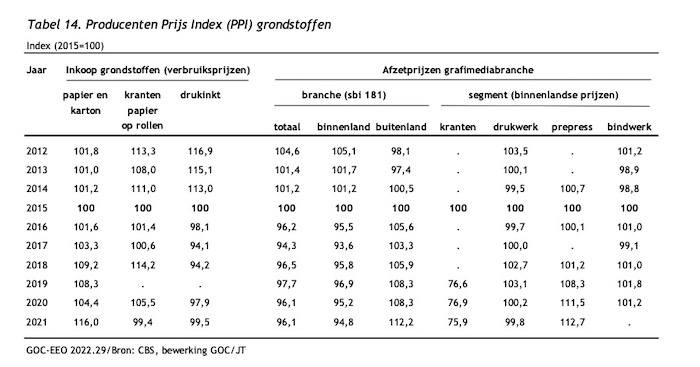

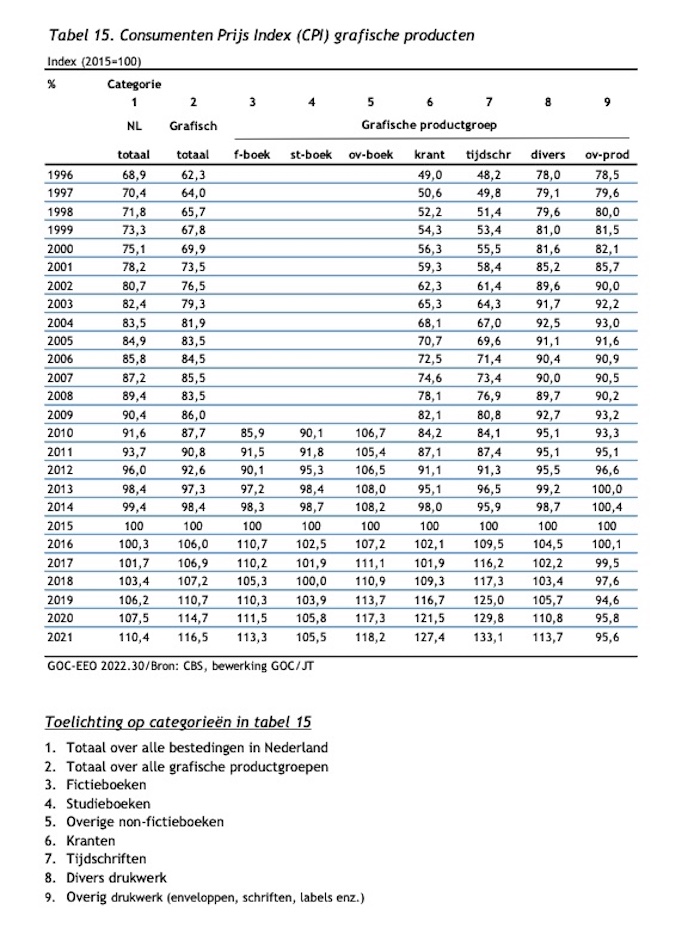

De consumenten prijs index laat een toename zien in de eindprijs van diverse grafische producten in 2021. Geconcludeerd mag worden dat die verhogingen gemiddeld gezien niet terecht komen bij de producenten, hetgeen vanuit tabel 14 is te concluderen.

In deel 2 van de samenvatting van het rapport, morgen op de website, wordt verder ingegaan op een aantal financiële gegevens binnen de branche en het beeld dat ondernemers zelf in die tijd hadden van de economische conjunctuur.

Geef een reactie

Je moet ingelogd zijn op om een reactie te plaatsen.